Talán nincs is még egy olyan téma, mely annyira nehéz, szubjektív és hatásában olyannyira komplex, mint az egyes Startup fázisoknak megfelelő cégértékelés (Premoney Valuation). Egyfelől a világ legprimitívebb, józan zöldségesi logikával elintézhető összefüggésének tűnik, hiszen minél nagyobb, annál jobb az alapítóknak. Másfelől az amerikai gondolkodásmódból lassan hazánkba is átszármazó (mindössze papíron létező) magas összegek hallatán sok vállalkozó hitetlenkedve kérdez vissza: tényleg ér ennyit egy ötlet meg két-három vállalkozó néhány hónapnyi robotolása?

Talán nincs is még egy olyan téma, mely annyira nehéz, szubjektív és hatásában olyannyira komplex, mint az egyes Startup fázisoknak megfelelő cégértékelés (Premoney Valuation). Egyfelől a világ legprimitívebb, józan zöldségesi logikával elintézhető összefüggésének tűnik, hiszen minél nagyobb, annál jobb az alapítóknak. Másfelől az amerikai gondolkodásmódból lassan hazánkba is átszármazó (mindössze papíron létező) magas összegek hallatán sok vállalkozó hitetlenkedve kérdez vissza: tényleg ér ennyit egy ötlet meg két-három vállalkozó néhány hónapnyi robotolása?

Igen is, meg nem is. Ebben a cikkben megpróbálom a cégértékelésről tanult minden tapasztalatomat átadni – azt nem állítom, hogy a végére kevesebb kérdésetek lesz, de azt megígérem, hogy a startup kockázat-detektort és a hozzá tartozó riasztóberendezést komolyan upgradelni fogjuk és ha kaptok egy premoney-t akár itthon, akár kint, nem néztek majd tanácstalanul, mint ló a hamutartóra. Nem rég csatlakozottak részére: aki nem ismeri még az alap-összefüggéseket, az olvassa el itt vagy itt, vagy röviden alább:

premoney + befektetés = postmoney

Befektető része = befektetés / postmoney

Vállalkozók része = premoney / postmoney

Na, most, hogy túl vagyunk a képleteken, elmélkedjünk egy kicsit a minél nagyobb annál jobb teórián. Az a helyzet, hogy a túl magas cégértékelés (többnyire) rossz a vállalkozóknak és rossz a befektetőknek is, ugyanakkor a túl alacsony cégértékelés is (majdnem mindig) rossz mindkét bandának. A legmegfelelőbb mindkét oldalnak a helyes cégértékelés, de talán a legjobb a reális cégértéknél minimálisan kisebb premoney. Vesézzük ki először a szélső értékeket:

Túl alacsony premoney

Vastagon seed fázisú startupoddal, a Mittu-domain Kft.-vel elmész a Térdigéra Cash Befektetési Zrt-hez, ami mondjuk akkor éppen köztudottan a legjobb és legeredményesebb magyar (sőt, európai) befektetési alap tisztességes szerződésekkel, az iparág ászaival, évente 10+ sok tízmillió dolláros exittel, rocksztár befektetőkkel és romkocsmás startup rendezvényeken suttogott amerikai kapcsolatokkal. Tolonganak is a startupok szépen, mindenki onnan akar pénzt, paripát, fegyvert – a céges bulikon is annyi névjegykártyát kapnál, hogy letiltana a LinkedIn, amikor felveszed a fonalat otthon. Leülsz, jópofi, killer pitch, tárgyalás, tetszik a dolog oda-vissza, 56 fogas mosolyok, meleg kézszorítás, spontán viccelődés – „pár nap múlva jelentkezünk”. Jelentkeznek is – mert olvasták ezt a cikket -, kapod az emailt – látod, hogy van csatolmány, …”term sheet, kérlek, Uram, term sheet legyen… Yeeeaaaahhhhh! Készülj, Szilícium Völgy – Leigázlak!”

Nézed az ajánlatot, befektetés 250 ezer, pont amennyit kértél (persze, dollárban) és… premoney = 400 ezer. 38%-ot kellene feladnod a cégből. Sokkal kevesebb, mint amit annyi Startupdate olvasás után vártál, de végül is, marad nálad a kontroll, nagyon fair a term sheet, szeretnél is velük dolgozni, és legyünk reálisak: ezek az arcok két kontinens királyai, az önéletrajzodban az is külön sor lenne, hogy 6 hónapig egy levegőt szívtál velük; átlátod, hogy egyelőre nem egy ligában fociztok. Különben is, 9 hónapja tolod a startup sztorit, bevétel még egy fillér se, és kaptál egy 88 millió forintos cégértékelést, ami így majdnem 10 millió forintos értékteremtésedet ismeri el havonta – legyünk reálisak: talán megérné elfogadni, nem?

Egyrészt nem. Mindjárt mondom, miért. Másrészt megnyugtatlak, nem fogsz ilyen helyzetbe kerülni. Jó befektetőtől nem kapsz ilyen alacsony premoney-t, mégpedig azért nem, mert ez neki is rossz. Mi történik ugyanis 10 hónap múlva, amikor aktuális lesz a következő befektetési kör, mondjuk 1,5 millió dollár? Amerikában kapod rá a 6 millió dodós premoney-t, Los Angeles-i investor ránéz a cap table-re (capitalization table, mely a befektetési stratégia része, és fogjuk majd elemezni) és így szól: “Mi a retekért fizessek 15x-ös pénzt valamiért, ami 9 hónapja még 1500 %-kal kevesebbe került? Mi történt 9 hónap alatt? Az egyik co-founderről kiderült, hogy étrendtől függően ürít nyers gyémántot vagy svájci frank kötegeket? Vagy palagázt találtak az iroda alatt? Vagy egyik hét végén beficcent 20 millió fizetős felhasználó? És milyen elmeroggyant alapító ír alá ilyen ilyen alacsony premoeny-val? És milyen kapzsi befektetővel leszek egy cégben?”

Nem ragozom, ha komolyan gondolja a Los Angeles-i befektető, akkor újraértékelést fog kérni az első befektetődtől, vagy nincs deal. Legjobb esetben is belemegy az üzletbe, de az antidilution-nél ragaszkodni fog a full-ratchet formához azon az elven, hogy „ok, kilőtt a cégérték, de csodák nincsenek, és ha ez egy lufi, akkor védeni akarom magam”. (Mark Suster kiválóan elmagyarázza a jelenséget ebben a cikkében.) Ha pedig neki full ratchet, akkor a következő befektetőnek is – ami szívás, méghozzá a hosszan tartó és erősen viszkető fajtából. (Aki nagyon benne van a kockatőke bizniszben, most megjegyezheti, hogy pont az egyik leghíresebb seed-stage istálló, a Y Combinator híres arról, hogy extrém alacsony premoney-kat ad. Ez igaz. De nem szabad elfelejteni, hogy ugyanakkor extrém értékes kapcsolatrendszerhez segít hozzá, ráadásul legtöbbször 10 % alatti felhígulással kell csak számolni. Paul Graham-nél ezekkel a feltételekkel is megéri. De Paul Graham-ből csak egy van – és tudomásom szerint épp nem Magyarországon tengődik.)

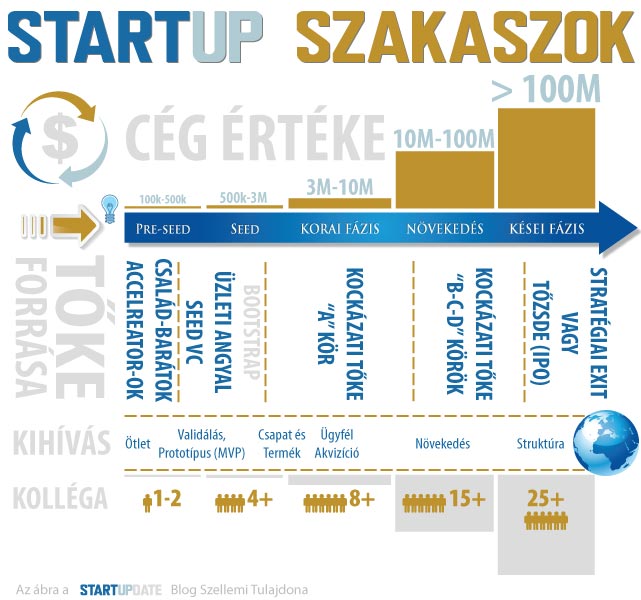

Arról már nem is beszélve, hogy a túl alacsony premoney neked, mint alapítónak is rossz, hiszen nettó kevesebbet kapsz a cuccodért. A fázisoknak megfelelő cégértékek egyébként első látásra magasnak tűnnek – főleg nekünk, magyaroknak – de a helyzet az, hogy ha végigmegyünk egy külföldi exitig (a hátér-szándékoktól mentes belföldi exit ugyanis valamivel ritkább, mint gömbvillám a fehér holló uszonyán), akkor teljesen helyén lesznek a számok – na ezért fogjuk azt a cap table-t megnézni hamarosan.

Túl magas premoney

Nézzük a másik szélsőséget: annyira zseniálisnak tart a Térdigéra Cash mindegyik General Partnere, hogy haza sem akarnak engedni – rögtön kapsz egy 4 millió dolláros premoney-t. Tesznek rá, hogy csak földimogyorónyi százalékkal lehetnek benne, kapzsi pénzsóvárságtól kipirult arccal tolják eléd a term sheet-et, mintha minimum a rák ellenszerét találtad volna fel. Istenítenek, becézgetnek, épp hogy örökbe nem fogadnak ott helyben – akarják a deal-t, nem kérdés. Neked fülig ér a szád, csakhogy:

– Több pénzt kapsz, ha magasabb a premoney? Nem, egy centtel sem.

– Több lehetőséghez, kapcsolathoz jutsz? Nem, egy darabbal sem.

A lehetőségeid, termelési tényezőid fikarcnyival sem lettek jobban a magasabb premoney által (csak a papíron van magasabb részesedésed), viszont viselned kell azt a szörnyű terhet, hogy a következő körre 4 millió dollárnál magasabb cégértéket kell varázsolnod. Ha 9 hónapra elegendő a 250 ezer dollár, amit kaptál, akkor baromira bele kell húznod, különben jön egy down round – ha egyáltalán jön bármilyen további befektetés. Képletesen szólva a hónap végére bokáig ér a sz*r és ha 180 centi körül vagy, akkor havonta 20 centit süllyedsz megállíthatatlanul – az meg sovány vigasz, hogy “…de legalább nem hullámzik” – majd fog, ne aggódj!

A túl magas premoney a befektetőknek azért rossz, mert csökken a részesedésük, azaz kevesebb százalékot kapnak a cégedben, vagyis drágábban vásárolnak. Dot-kom őrületek, extrém gazdasági konjunktúrák esetén a befektetésre rendelkezésre álló pénzmennyiség nagyon megnő, és ilyenkor elindulhat egy verseny a befektetők között a jó projektekért – volt már erre példa. Azonban az ilyen lufi általában kipukkad, és az a befektető, amelyik magasabb premoney-val csábította magához a projekteket, azzal kénytelen szembesülni, hogy vagy a down round van, vagy nagy műgonddal nevelgetett startup muskátlijai sorban hervadnak a fizetésképtelenség szennyes valóságába.

De mi az a down round és miért teszi ráncossá a bőrt?

Down roundnak hívjuk a korábbinál alacsonyabb cégértékelést egy befektetés során. Ez egy utálatos dolog, ami úgy hiányzik neked, mint lufinak a nyílzápor. Lényege, hogy a következő befektető azt mondja, hogy vagy hibás értékelés, vagy az eredmények elmaradása, vagy a piaci folyamatok számodra kedvezőtlen alakulása miatt a céged értéke kevesebb, mint az előző befektetési kör előtt – magyarul elégetted a pénzt, értéket meg nem teremtettél belőle. A Térdigéra Cash természetesen lefedezi magát egy szokásos anidilution-nel, így egy down round során szépen elveszíted a részvényeidnek egy szabad szemmel jól látható hányadát, ahogyan azt ebben a cikkben átrágtuk korábban. A befektetődnek is rossz a down round, mert a befektetésének az értéke stagnál, nincs hozam, ráadásul rosszul is néz ki a dolog. Szóval kimondhatjuk, hogy a túl magas premoney is rossz – méghozzá mindenkinek. Ok, de akkor mennyi a jó?

A helyes cégértékelés

Nem ragozom tovább: a cégértékelés – különösen korai fázisban – művészet. Azt már láttuk, hogy mind az alapítóknak, mind a befektetőknek az az érdekük, hogy a megfelelő cégértékeléssel történjen a befektetés, így legjobb ezt közösen kialakítani, illetve korai fázisokban amerikai szokások szerint a befektetett összeghez igazítani. A szokásos cégértékelési mechanizmusok ugyanis pre-seed és seed fázisokban nemigen működnek. Csak azért írom le egyáltalán őket, nehogy valami M&A szakértőből kihozzam a trollt: A jó öreg DCF (Discounted Cash Flow) analízishez nem hátrány, ha van cash-flow, az Asset-based Valuation értelemszerűen ugyancsak nem működik – mert nemigen van objektíven meghatározható könyv szerinti érték. Létezik az úgynevezett First Chicago Method cégértékelési módszer is, ezt kockázati tőkebefektetők előszeretettel használják, de leginkább növekedési fázisú cégekre működik, tehát pre-seedben és seed-ben ez sem jó. És a többi is csődöt mond. Én azt javaslom, ne is mélyedjetek el ezekben, mert felesleges. Korai fázisban ugyanis annyit érnek, mint halottnak a csók, későbbi fázisokban meg lesz már tőkétek, hogy pénzügyi szakemberek határozzák meg a cégértéket.

Ami több más faktor mellett befolyásolja a korai fázisú premoney-t:

– a startup pillanatnyi állása fázisokon belül

– a befektetés összege (néhányan ehhez igazítják fázison belül a premoney-t)

– az alapítók és tanácsadók hírneve, iparági „értéke”

– a pillanatnyi tőkepiaci helyzet, az adott gazdaság állapota

– meglévő szabadalmak, együttműködési megállapodások, hosszú távú szerződések

– árbevétel

Finomhangolás

Hogy még finomítsak egy kicsit a dolgon, a személyes véleményem az, hogy a vállalkozásod befektetés-kori fázisának megfelelő cégértéknél egy picit alacsonyabb premoney a legjobb mind a befektetőknek, mind az alapítóknak – seed és korai fázisban legalábbis ez a helyzet. Egy neves, tapasztalt befektető ugyanis gyakorlatilag ezzel az 5-15 %-os képzeletbeli diszkonttal arathatja le munkája /hírneve /tehetsége gyümölcsét, és szállhat be némileg olcsóbban egy ígéretes cégbe, mint egy nevenincs befektetési alap. Ugyanakkor az alapítóknak az a pár százaléknyi részvény feladása lehetőséget ad egy profi csapattal történő együtt-zsizsegésen kívül más term sheet-ben meghatározott feltételek számukra kedvezőbb formába dumálására – mert a cégértéknél fontosabb például a megfelelő kontroll megtartása, vagy egy tisztességes Liquidation Preference, vagy egy korrekt Antidilution. Ráadásul egy kicsit alacsonyabb premoney optikailag növeli majd a cégérték növekedési ütemét (hiszen ugyanannyi idő alatt nagyobb cégérték-növekedést jelent), ami beindítja a következő körös befektető szerzési ingerét, miközben a vállalkozók feszíthetnek, mint pók a lucernásban, hogy milyen rapid módon teremtenek értéket. Ha esetleg megint beüt a gazdasági armageddon, akkor viszont kisebb a down round valószínűsége, illetve ha down round van, kisebb a részesedés-vesztés mértéke. Nem sokkal ugyan, de kisebb.

Meglepően sok vállalkozót csak az érdekel, hogy milyen részt kell feladni a cégéből. Ugyanakkor sok befektető törekszik egy optimális 20-30 %-nyi részesedés megszerzésére, és ehhez igazítja a cégértékelést is. Ezek nem feltétlenül rossz kiindulási pontok, de azt célszerű elkerülni, hogy túl magas vagy túl alacsony cégértékelés szülessen, mert mindkettő megbosszulja magát hosszú távon. Ezért érdemes megtervezni előre, hogy ha jön a zseton, meddig lesz elég, mi lesz utána, a második kör meddig lesz elég? És így tovább. A valóságban egyébként egészen egyszerű és egyértelmű, mennyit ér egy startup: Amennyit a (befektetői) piacon adnak érte… És ez igaz lesz arra a napra is, amikor az első körös befektetés elfogyott, és muszáj elfogadnod a következő szembe jövő ajánlatot. Akit részletesebben érdekel a téma, játsszon el ezzel a premoney kalkulátorral. Remélem, aki végigolvasta, az minél előbb hasznát veszi egy valódi term sheet-en meregve. Mert addig csak a bootstrapping van és Ain’t No Love…